Nghĩa vụ nộp báo cáo giám sát, đánh giá đầu tư theo định kỳ đối với nhà đầu tư/tổ chức kinh tế thực hiện dự án đầu tư

Nghĩa vụ nộp báo cáo giám sát, đánh giá đầu tư theo định kỳ đối với các dự án sử dụng nguồn vốn khác của nhà đầu tư/tổ chức kinh tế thực hiện dự án đầu tư

1. Nghĩa vụ báo cáo

Căn cứ theo quy định tại điểm a Khoản 2 Điều 72 Luật Đầu tư 2020, hằng quý, hằng năm, nhà đầu tư, tổ chức kinh tế thực hiện dự án đầu tư báo cáo cơ quan đăng ký đầu tư và cơ quan thống kê trên địa bàn về tình hình thực hiện dự án đầu tư.

Theo quy định tại Điều 102 Nghị định 31/2021/NĐ-CP , tổ chức kinh tế thực hiện dự án đầu tư thực hiện chế độ báo cáo như sau:

1. Tổ chức kinh tế thực hiện dự án đầu tư báo cáo cơ quan đăng ký đầu tư và cơ quan quản lý nhà nước về thống kê tại địa phương.

2. Báo cáo quý được thực hiện trước ngày 10 của tháng đầu quý sau quý báo cáo, gồm các nội dung: vốn đầu tư thực hiện, doanh thu thuần, xuất khẩu, nhập khẩu, lao động, thuế và các khoản nộp ngân sách, tình hình sử dụng đất, mặt nước.

3. Báo cáo năm được thực hiện trước ngày 31 tháng 3 năm sau của năm báo cáo, gồm các chỉ tiêu của báo cáo quý và chỉ tiêu về lợi nhuận, thu nhập của người lao động, các khoản chi và đầu tư cho nghiên cứu khoa học và phát triển công nghệ, xử lý và bảo vệ môi trường, nguồn gốc công nghệ sử dụng.

.jpg)

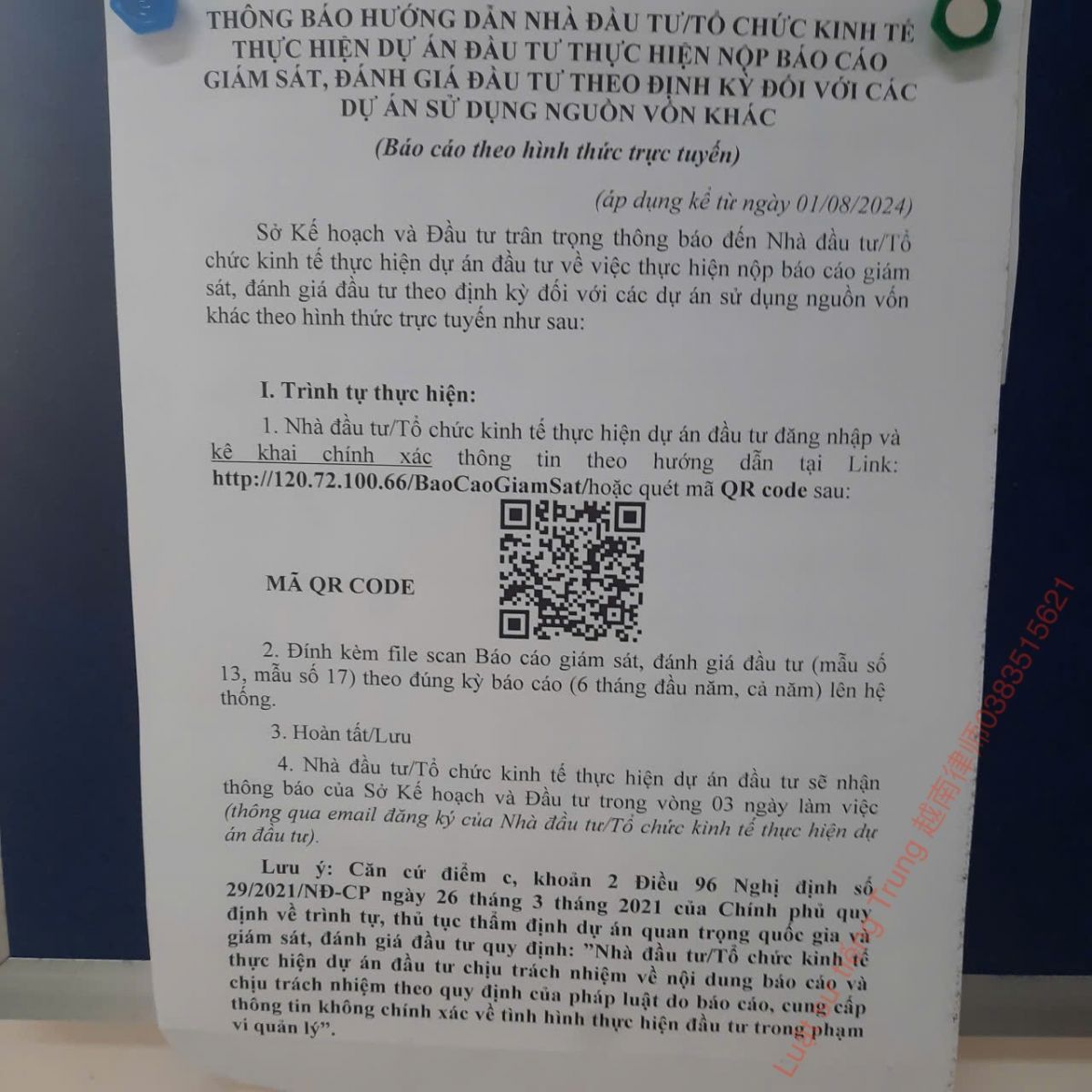

Ảnh sưu tầm: Hướng dẫn của Sở Kế hoạch và Đầu tư Thành phố Hồ Chí Minh về thực hiện chế độ báo cáo đối với các nhà đầu tư/tổ chức kinh tế

2. Mức phạt khi vi phạm

Trường hợp không thực hiện chế độ báo cáo giám sát, đánh giá đầu tư định kỳ sẽ bị phạt như thế nào?

Căn cứ Điều 10 Nghị định 122/2021/NĐ-CP quy định về vi phạm về báo cáo giám sát, đánh giá đầu tư, mức phạt như sau:

“1. Phạt tiền từ 20.000.000 đồng đến 30.000.000 đồng đối với một trong các hành vi sau:

a) Lập báo cáo giám sát, đánh giá đầu tư không đúng thời hạn hoặc không đầy đủ nội dung theo quy định;

b) Không cập nhật Báo cáo giám sát, đánh giá đầu tư lên Cổng thông tin quốc gia về giám sát và đánh giá đầu tư.

2. Phạt tiền từ 30.000.000 đồng đến 50.000.000 đồng đối với một trong các hành vi sau:

a) Không thực hiện chế độ báo cáo giám sát, đánh giá đầu tư định kỳ theo quy định;

b) Lập báo cáo giám sát, đánh giá đầu tư không trung thực, không chính xác.

3. Biện pháp khắc phục hậu quả:

a) Buộc bổ sung các nội dung còn thiếu trong trường hợp báo cáo giám sát, đánh giá đầu tư không đầy đủ nội dung đối với hành vi vi phạm quy định tại điểm a khoản 1 Điều này;

b) Buộc cập nhật Báo cáo giám sát, đánh giá đầu tư lên Cổng thông tin quốc gia về giám sát và đánh giá đầu tư đối với hành vi vi phạm quy định tại điểm b khoản 1 Điều này;

c) Buộc thực hiện chế độ báo cáo giám sát, đánh giá đầu tư định kỳ theo quy định đối với hành vi vi phạm quy định tại điểm a khoản 2 Điều này”.

Như vậy, hành vi không thực hiện chế độ báo cáo giám sát, đánh giá đầu tư định kỳ bị xử phạt sẽ bị xử phạt từ 30.000.000 đồng đến 50.000.000 đồng. Buộc thực hiện chế độ báo cáo giám sát, đánh giá đầu tư định kỳ theo quy định đối với hành vi vi phạm.

3. Thông tin liên hệ

Trên đây là nội dung tư vấn của Luật sư tiếng trung BMMALawFirm 精通中文的越南律师chúng tôi. Chúng tôi luôn sẵn sàng tiếp nhận những thắc mắc của Quý khách hàng. Để nhận được sự hỗ trợ nhanh nhất, Quý khách vui lòng liên hệ chúng tôi theo thông tin dưới đây:

Hotline: 03 83 515 621

Website: bmmalawfirm.com hoặc luatsutiengtrung.com

Email: mabichmai.law@gmail.com

Địa chỉ: Số 29, Đường số 55, phường Thảo Điền, Thành phố Thủ Đức, Thành phố Hồ Chí Minh

Fanpage: Luật sư tiếng Trung 精通中文的律师-越南法律顾问

*Lưu ý: Nội dung tư vấn trên đây chỉ mang tính tham khảo. Tùy từng thời điểm và đối tượng khác nhau mà nội dung tư vấn trên có thể sẽ không còn phù hợp. Mọi thắc mắc, góp ý xin vui lòng liên hệ Luật sư tiếng trung BMMALawFirm 精通中文的越南律师để kịp thời hỗ trợ.

Bài viết liên quan | Xem tất cả

- Chuyên mục: Tìm hiểu về thời gian hoàn vốn, NPV và IRR cho hồ sơ cấp Giấy chứng nhận đăng ký đầu tư (IRC) (Phần 1) 专题:投资登记证(IRC)申请文件中的投资回收期、NPV 与 IRR 解析 (Part 1)

- XÂM PHẠM BẢN QUYỀN TRÊN MẠNG XÃ HỘI VÀ LỜI CẢNH TỈNH TỪ VỤ ÁN MÂY LANG THANG, LULULOLA: HIỂU ĐÚNG ĐIỀU 225 BỘ LUẬT HÌNH SỰ 社交媒体上的版权侵权,以及从 Mây Lang Thang、Lululola 案件得到的警示:正确理解《刑法》第225条

- XÂM PHẠM BẢN QUYỀN TRÊN MẠNG XÃ HỘI VÀ LỜI CẢNH TỈNH TỪ VỤ ÁN MÂY LANG THANG, LULULOLA: HIỂU ĐÚNG ĐIỀU 225 BỘ LUẬT HÌNH SỰ 社交媒体上的版权侵权,以及从 Mây Lang Thang、Lululola 案件得到的警示:正确理解《刑法》第225条

- Luật Đầu tư 2025: Những điểm mới quan trọng nhà đầu tư cần biết

- Đừng để thương hiệu của bạn “bị chiếm đoạt”! 别让你的商标被“抢注”!

- Hướng dẫn xác định chi phí thuê nhà được tính vào chi phí hợp lý khi tính thuế TNDN (Cập nhật mới nhất) 关于确定计入企业所得税合理成本(最新更新)的租房费用指南

- 2026年法律大改革:税收、土地、数字技术

- Quy trình chuyển nhượng lại quyền thuê đất và tài sản gắn liền với đất (nhà xưởng) trong khu công nghiệp (KCN) 工业园(KCN)内土地租赁权及地上附着资产(厂房)再转让流程

- Xin cấp mới – gia hạn – điều chỉnh Giấy phép hoạt động xây dựng cho nhà thầu nước ngoài 外国承包商在越南施工许可证 办理 – 延期 – 变更 一站式服务

- Thông báo về việc triển khai thực hiện kê khai trực tuyến thẻ nhập cảnh dành cho người nước ngoài 关于实施外国人入境卡网上填报的通知

- Phân tích Tội Buôn Lậu theo Điều 188 BLHS 2015: Khung hình phạt đối với cá nhân và pháp nhân根据《2015年越南刑法》第188条对走私罪的分析:对个人和法人组织的量刑框架

- Một số lời khuyên pháp lý quan trọng cho KOLs (Key Opinion Leaders) 针对关键意见领袖(KOLs)的若干重要法律建议