GIỚI THIỆU

DỊCH VỤ CỦA CHÚNG TÔI

Quy trình làm việc

TIN TỨC MỚI NHẤT

437249529498.png)

Chuyên mục: Tìm hiểu về thời gian hoàn vốn, NPV và IRR cho hồ sơ cấp Giấy chứng nhận đăng ký đầu tư (IRC) (Phần 1) 专题:投资登记证(IRC)申请文件中的投资回收期、NPV 与 IRR 解析 (Part 1)

Luật sư tiếng Trung BMMALawFirm 会中文的律师事务所 Chuyên mục phân tích chuyên sâu về NPV, IRR và Thời gian hoàn vốn trong hồ sơ xin cấp Giấy chứng nhận đăng ký đầu tư (IRC), giúp nhà đầu tư hiểu rõ cách đánh giá hiệu quả tài chính, khả năng sinh lời, mức độ rủi ro và tính khả thi của dự án đầu tư tại Việt Nam. 专题聚焦于投资登记证(IRC)申请文件中的 NPV、IRR 与投资回收期分析,帮助投资者理解项目财务效益、盈利能力、风险水平及投资可行性的评估方法

XÂM PHẠM BẢN QUYỀN TRÊN MẠNG XÃ HỘI VÀ LỜI CẢNH TỈNH TỪ VỤ ÁN MÂY LANG THANG, LULULOLA: HIỂU ĐÚNG ĐIỀU 225 BỘ LUẬT HÌNH SỰ 社交媒体上的版权侵权,以及从 Mây Lang Thang、Lululola 案件得到的警示:正确理解《刑法》第225条

Vụ án khởi tố loạt liveshow đình đám Mây Lang Thang, Lululola là hồi chuông cảnh tỉnh về vấn nạn vi phạm bản quyền. Cùng phân tích chi tiết Điều 225 Bộ luật Hình sự để hiểu rõ ranh giới giữa sáng tạo và vòng lao lý trong môi trường số. [Luật sư tiếng Trung BMMALawFirm 中越文律师事务所]

XÂM PHẠM BẢN QUYỀN TRÊN MẠNG XÃ HỘI VÀ LỜI CẢNH TỈNH TỪ VỤ ÁN MÂY LANG THANG, LULULOLA: HIỂU ĐÚNG ĐIỀU 225 BỘ LUẬT HÌNH SỰ 社交媒体上的版权侵权,以及从 Mây Lang Thang、Lululola 案件得到的警示:正确理解《刑法》第225条

Vụ án khởi tố loạt liveshow đình đám Mây Lang Thang, Lululola là hồi chuông cảnh tỉnh về vấn nạn vi phạm bản quyền. Cùng phân tích chi tiết Điều 225 Bộ luật Hình sự để hiểu rõ ranh giới giữa sáng tạo và vòng lao lý trong môi trường số. [Luật sư tiếng Trung BMMALawFirm 中越文律师事务所]

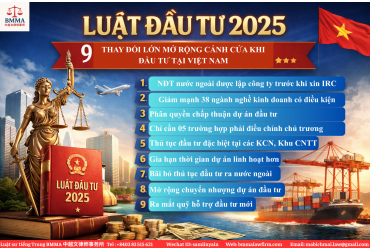

Luật Đầu tư 2025: Những điểm mới quan trọng nhà đầu tư cần biết

Luật sư tiếng Trung BMMALawFirm phân tích những điểm mới quan trọng của Luật Đầu tư 2025 (Luật số 143/2025/QH15) và tác động đối với nhà đầu tư trong và ngoài nước tại Việt Nam.

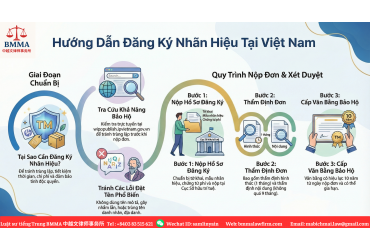

Đừng để thương hiệu của bạn “bị chiếm đoạt”! 别让你的商标被“抢注”!

Đừng để thương hiệu bị chiếm đoạt! Luật sư tiếng Trung BMMALawFirm 中越文律师事务所cung cấp dịch vụ đăng ký nhãn hiệu, tra cứu khả năng bảo hộ, xử lý hồ sơ SHTT nhanh chóng. Luật sư tiếng Trung hỗ trợ doanh nghiệp an tâm bảo vệ thương hiệu, ngăn chặn tranh chấp hiệu quả 别让商标被抢注!中文律师BMMALawFirm越南律师 提供商标查询、注册申请与知识产权保护服务。中英越三语律师专业、高效办理商标注册,帮助企业安全保护品牌,预防纠纷

Hướng dẫn xác định chi phí thuê nhà được tính vào chi phí hợp lý khi tính thuế TNDN (Cập nhật mới nhất) 关于确定计入企业所得税合理成本(最新更新)的租房费用指南

Hướng dẫn chi tiết điều kiện, hồ sơ và quy định để chi phí thuê nhà được tính vào chi phí được trừ khi xác định thuế Thu nhập Doanh nghiệp (TNDN). Phân biệt trường hợp thuê nhà của tổ chức và cá nhân, nghĩa vụ thuế, chứng từ thanh toán và cách hạch toán đúng quy định. 于房屋租赁费用计入企业所得税(TNDN)可扣除费用的详细条件、资料及相关规定的指南。区分向组织与个人租赁的不同情况,说明相应的税务义务、付款凭证要求以及正确的会计核算方式。

2026年法律大改革:税收、土地、数字技术

Tìm hiểu các thay đổi pháp luật 2026 về thuế, đất đai, lao động, tài sản số và quy định đối với doanh nghiệp FDI. Tư vấn pháp lý chuyên nghiệp tiếng Trung–Anh–Việt. 解析2026年越南税收、土地、劳动、数字资产及FDI最新法规。提供中英越三语专业法律咨询与企业服务。

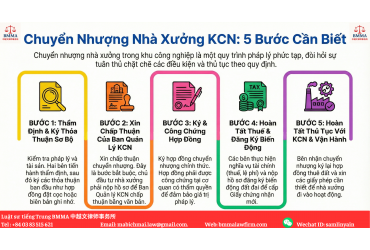

Quy trình chuyển nhượng lại quyền thuê đất và tài sản gắn liền với đất (nhà xưởng) trong khu công nghiệp (KCN) 工业园(KCN)内土地租赁权及地上附着资产(厂房)再转让流程

Hướng dẫn chi tiết quy trình chuyển nhượng quyền thuê đất và tài sản gắn liền với đất trong khu công nghiệp (KCN): điều kiện, hồ sơ, thuế, thủ tục sang tên, điều chỉnh dự án đầu tư và yêu cầu đối với doanh nghiệp FDI. 越南工业园区(KCN)内土地租赁权及地上附着资产转让的详细指南:包括转让条件、所需资料、税费义务、过户手续、投资项目调整程序,以及对外商投资企业(FDI)的具体要求。

Đăng ký hỗ trợ tư vấn

Đăng ký email của bạn để được chúng tôi tư vấn miễn phí